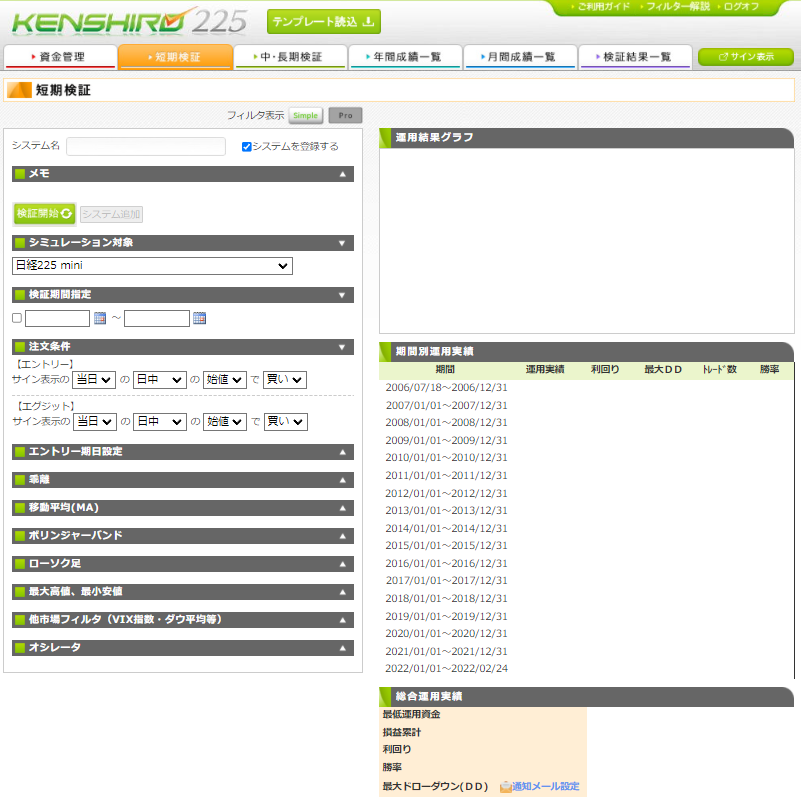

- 検証開始ボタン

検証条件を設定後、このボタンを押下することで、画面右側に運用結果が表示されます。

システム追加または再登録をせずに画面を閉じた場合は、設定内容と結果は消去されるため、ご注意下さい。

- システム追加ボタン

検証開始ボタンを押下後、このボタンを押下することで、システムが新規で登録されます。

追加ボタンを押下せずに、他画面への移動やログアウト、一定時間経過した場合は、設定した値はすべてクリアになってしまいますので、注意が必要です。

※登録済みのシステムを開き、システム追加ボタンを押下すると、同じシステムをコピー登録します。同じシステム名は登録できませんので、必ずシステム名を変更してから、システム追加ボタンを押して下さい。

- システム再登録ボタン

既に設定してある条件を変更し、上書き登録したい場合に使用します。条件を変更後、検証開始ボタンを押下した後に、押下できるようになります。

再登録ボタンを押下せずに、他画面への移動やログアウト、一定時間経過した場合は、設定した値はすべてクリアになってしまいますので、注意が必要です。

※上書き保存となりますので、現在のシステムは残しつつ、新たに条件を加えたものを登録したい場合は、「システム追加」ボタンで、同じ条件のシステムを追加した後、追加したものを変更することをお勧めします。

- 元に戻すボタン

条件を変更し、検証開始ボタンを押下後、元の条件に戻したい場合に使用します。

(シミュレーション結果が良くなかった場合など)

システム追加または再登録をした後は、元に戻すことはできません。

- システム削除ボタン

登録してあるシステムを、完全に削除したい場合に使用します。

他画面からもすべて削除されますので注意してください。一旦削除したシステムは元に戻すことはできません。