KENSHIRO-225 マニュアル

- 1.資金管理画面とは

- 2.表示する市場を選択

- 3.最低運用資金の計算方法

- 4.全体リスク設定

- 5.最低運用資金

- 6.余裕資金

- 7.合計運用資金

- 8.期間指定

- 9.【日経225先物】設定

- 10.【株・ETF】設定

- 11.システム設定

7.検証画面(結果)

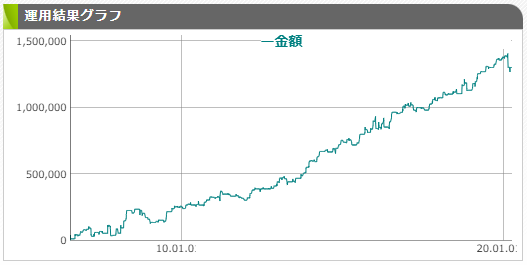

1.運用結果グラフ

設定した条件にて1枚運用した損益の結果がグラフで表示されます。

期間を指定して詳細を確認したい場合は、グラフ上で左クリックしながら期間を指定すると、その期間を引き延ばして表示させることができます。元に戻したい場合は、グラフ上でダブルクリックしてください。

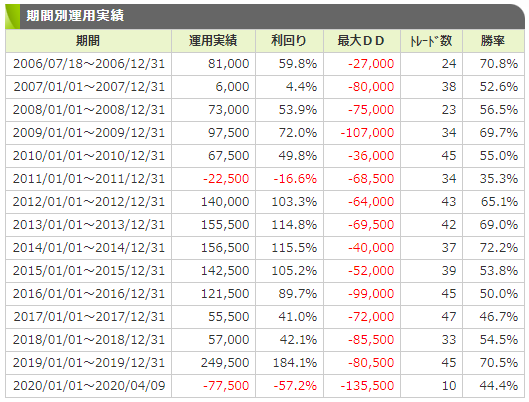

2.期間別運用実績

設定した条件での年毎の結果が表示されます。

検証の期間については、検証対象のデータが短いものに合わせて結果が表示され、設定内容によっては、開始の日付が変わります。その後は1年毎のそれぞれの検証結果が表示されます。

日経225先物largeの日中の検証を行った場合⇒2001年1月1日からの検証結果を表示

日経225mini先物の日中の検証を行った場合⇒2006年7月18日からの検証結果を表示

ナイトの検証の場合⇒2007年9月18日からの検証結果を表示(large・miniに関わらず)

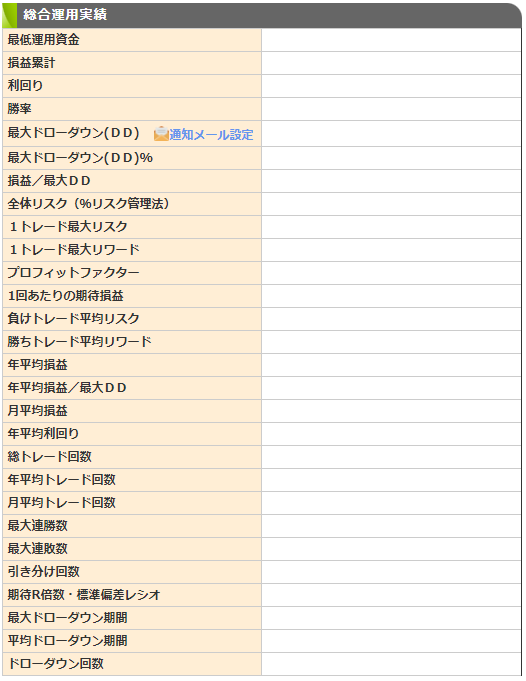

3. 総合運用実績 項目説明

検証結果の詳細を確認することができます。

- 最低運用資金

資金管理画面で設定したmini1枚当たりの必要証拠金に、最大ドローダウン値を足した金額

(large検証の場合は、large1枚当たりの必要証拠金の額を足した金額)

資金管理画面で必要証拠金が設定されていない場合は、最大ドローダウン値が最低運用資金の額となります。 - 損益累計

検証期間における合算の損益額。

- 利回り

自己資金に対しての、損益の割合。(最低運用資金に対しての、損益累計額の割合)

- 勝率

全体のトレード数のうちの、勝ちトレードの割合。

検証期間中に1円でも利益が出た場合を「勝ち」とします。損益がゼロの場合はトレード数にカウントされません。 - 最大ドローダウン(DD)

過去のドローダウン(一時的な下げ幅)の中で一番大きい値。

ドローダウンとは、累計損益が最高額になってから、次にその最高額を更新するまでの間、どれくらい資金が目減りしたかを見る値のことです。

通知メール機能

設定すると、最大ドローダウンの更新を検知したときに通知メールが送信されます。

検知のタイミングは、ログイン後に「サイン表示画面」または「資金管理画面」を開いたタイミングになります。

※自動売買をご利用の方は、自動でサインチェックが行われるタイミングで検知されます。 - 損益/最大DD

リスク1円あたりに対するリターン(損益)を表します。

損益累計 ÷ 最大ドローダウン(DD) - 全体リスク(%リスク管理法)

運用資金に対して最大どれだけリスクがかかったかの割合(最大ドローダウン値÷最低運用資金)

※資金管理画面で「全体リスク設定」および「必要証拠金」の設定がされていなければ、最大ドローダウン値と、最低運用資金は同じ値となる為、100%で表示されます。 - 1トレード最大リスク

検証期間中で、最も大きかった1トレードでの損失額。

- 1トレード最大リワード

検証期間中で、最も大きかった1トレードでの利益額。

- プロフィットファクター

利益の損失に対しての倍率(運用期間内の総利益÷総損失)

数値が高いほど、損小利大ということになります。 - 1回あたりの期待損益

1トレードあたりの期待損益額。(勝ち率×平均利益+負け率×平均損失)

- 負けトレード平均リスク

検証期間中の損失累計額を負けトレードの回数で割った平均損失額。

- 勝ちトレード平均リワード

検証期間中の利益累計額を勝ちトレードの回数で割った平均利益額。

- 年平均損益

1年間の平均損益の値。(損益累計÷検証期間の年数)

- 年平均損失/最大DD

1年毎のリスク1円あたりに対するリターン(損益)の平均値を表します。

- 月平均損益

1ヶ月間の平均損益の値。(年平均損益の値÷12ヶ月)

- 年平均利回り

1年間の利回りの値。(合計利回り÷検証期間の年数)

- 月平均利回り

1ヶ月間の利回りの値。(年平均利回り÷12ヶ月)

- 総トレード回数

検証期間中全てのトレード回数。

- 年平均トレード回数

1年間のトレード回数の値。(総トレード回数÷検証期間の年数)

- 月平均トレード回数

1ヶ月間のトレード回数の値。(年平均トレード回数÷12ヶ月)

- 最大連勝数

検証期間中の最高連勝数。

- 最大連敗数

検証期間中の最高連敗数。

- 引き分け回数

検証期間中の損益が0円(手数料は含まず)であったときの回数。

- 期待R倍数・標準偏差レシオ

期待R倍数をR倍数標準偏差で割った数値。成績のばらつきまで加味したうえ計算した、リスクあたりに対する期待損益の指標として考えます。

この数値が高いほど、より安定した利益を見込める可能性が高いと考えられます。

※1トレードの損益を初期リスク(ロスカット設定ありの場合はロスカットの値、設定なしの場合は平均損失)で割ったものがR倍数。このR倍数をトレード回数で割ったものが、期待R倍数です。

【参考】

タープ博士のトレード学校 ポジションサイジング入門 P231から引用

|

期待R倍数・標準偏差レシオ |

システムの質 |

|

0.16-0.19 |

質は悪いがトレードは可能 |

|

0.20-0.24 |

平均的 |

|

0.25-0.29 |

良い |

|

0.30-0.49 |

優秀 |

|

0.50-0.69 |

とびきり優秀 |

|

0.70以上 |

聖杯 |

■期待R倍数・標準偏差レシオが0.7といった高い値を持つシステムを実現するのはほぼ不可能

■特定の市場タイプでのみうまくいくシステムを開発しようと思えば、聖杯の水準に達したものを開発するのはそれほど難しい事ではない。ただし、注意しなくてはならないのは、

そのシステムが聖杯の水準のパフォーマンスを達成できるのは、その市場タイプでのみである

という点である。

- 最大ドローダウン期間

一時的な損失が発生してから、損益が前回の損益のピークを超えるまでの期間をドローダウン期間と言い、一番長くドローダウン期間が続いた日数を表します。

- 平均ドローダウン期間

ドローダウン期間をすべて合計し、ドローダウンが発生した回数で割った日数を表します。

- ドローダウン回数

ド検証期間中にドローダウンが何回発生したかを表します。

4.総合運用実績 項目説明(中長期)

- 最大保有日数

検証期間中、最も長くポジションを保有した日数。 - 平均保有日数

検証期間中のポジションを保有していた全日数をレード回数で割った日数。 - 最大含み損

検証期間中、エントリーからエグジットするまでの間で最も大きかった含み損。

5.トレード履歴をダウンロード(csv形式)

登録されたシステムの、日ごとの損益結果をcsv形式でダウンロードすることができます。ご自身でより詳細な分析をしたい場合に活用できます。